€0 +

In was sollte ein Anfänger investieren?

Investitionen für Anfänger

Für Anfänger gibt es zahlreiche Anlagemöglichkeiten, einschließlich Investmentfonds und Robo-Advisors.

Das größte Missverständnis beim Investieren ist, dass es den Reichen vorbehalten ist.

Das könnte vor 10-Jahren in gewissem Maße der Fall gewesen sein. Doch diese Eintrittsbarriere ist heute überwunden. Unternehmen und Dienstleister haben es sich zur Aufgabe gemacht, Investitionsmöglichkeiten für alle bereitzustellen, auch für Anfänger und diejenigen, die nur wenig Geld für die Arbeit haben.

In der Tat gibt es bei so vielen Investitionen, die jetzt für Anfänger verfügbar sind, keine Entschuldigung, diese zu überspringen. Und das sind gute Nachrichten, denn Investitionen sind der beste Weg, um Ihr Vermögen zu steigern.

6 ideale Investition für Anfänger

Hier sind sechs Anlagen, die sich gut für Anfängeranleger eignen.

1. Ein 401 (k) oder ein anderer Pensionsplan des Arbeitgebers

Wenn Sie einen 401 (k) oder einen anderen Pensionsplan bei der Arbeit haben, ist es sehr wahrscheinlich der erste Ort, an dem Sie Ihr Geld einsetzen sollten - insbesondere, wenn Ihr Unternehmen einem Teil Ihrer Beiträge entspricht. Dieses Match ist kostenloses Geld und eine garantierte Rendite Ihrer Investition.

Sie können bis zu $ 19,000 zu einem 401 (k) in 2019 beitragen (oder $ 25,000, wenn Sie 50 oder älter sind), aber das bedeutet nicht, dass Sie so viel beitragen müssen. Das Schöne an einem 401 (k) ist, dass es normalerweise kein Mindestinvestitionsvolumen gibt.

Das bedeutet, dass Sie mit nur 1% jedes Gehaltsschecks beginnen können, obwohl es eine gute Idee ist, mindestens so viel beizutragen, wie Ihrem Arbeitgeber entspricht. Eine übliche Matching-Vereinbarung ist beispielsweise 50% des ersten 6% Ihres Gehalts, das Sie beisteuern. Um das vollständige Spiel in diesem Szenario zu erfassen, müssten Sie jedes Jahr 6% Ihres Gehalts beisteuern. Aber Sie können sich im Laufe der Zeit darauf einstellen.

Wenn Sie sich entscheiden, einen Beitrag zu einem 401 (k) zu leisten, wird das Geld direkt von Ihrem Gehaltsscheck auf das Konto überwiesen, ohne dass es jemals bei Ihrer Bank eingegangen ist. Die meisten 401 (k) -Beiträge werden vor Steuern gezahlt. Einige 401 (k) s legen Ihre Fonds heute standardmäßig in einen Zieldatum-Fonds ein - mehr zu den folgenden - aber Sie haben möglicherweise andere Möglichkeiten. So investieren Sie in Ihre 401 (k).

Wenden Sie sich an Ihre Personalabteilung, um sich für 401 (k) anzumelden oder mehr über Ihren spezifischen Plan zu erfahren.

2. Ein Robo-Berater

Vielleicht bist du auf dieser Seite, um sozusagen deine Erbsen zu essen: Du weißt, dass du investieren sollst, du hast es geschafft, ein bisschen Geld dafür zusammenzukratzen, aber du würdest dir lieber die Hände waschen die ganze situation.

Es gibt gute Nachrichten: Dank Robo-Beratern können Sie das weitgehend. Diese Services verwalten Ihre Investitionen mithilfe von Computeralgorithmen für Sie. Aufgrund des geringen Overheads erheben sie im Vergleich zu Human-Investment-Managern niedrige Gebühren. Ein Robo-Advisor kostet in der Regel 0.25% bis 0.50% Ihres Kontostands pro Jahr, und bei vielen können Sie ein Konto ohne Mindestbetrag eröffnen.

Sie sind eine großartige Möglichkeit für Anfänger, mit dem Investieren zu beginnen, da sie oft sehr wenig Geld benötigen und den größten Teil der Arbeit für Sie erledigen. Das heißt nicht, dass Sie Ihr Konto nicht im Auge behalten sollten - das ist Ihr Geld; Sie möchten niemals völlig frei sein - aber ein Robo-Berater erledigt das schwere Heben.

Und wenn Sie investieren möchten, aber Hilfe benötigen, um auf den neuesten Stand zu kommen, können Ihnen auch die Robo-Berater helfen. Es ist hilfreich zu sehen, wie der Service ein Portfolio erstellt und welche Investitionen verwendet werden. Einige Dienste bieten auch Lerninhalte und -tools an, und einige ermöglichen es Ihnen sogar, Ihr Portfolio bis zu einem gewissen Grad anzupassen, wenn Sie in Zukunft ein wenig experimentieren möchten.

Hier finden Sie weitere Informationen zu Robo-Beratern sowie einige unserer Top-Empfehlungen.

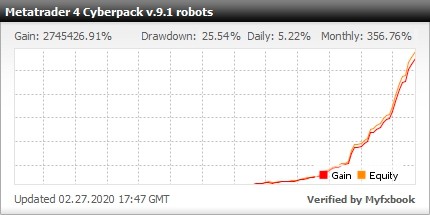

Benötigen Sie mehr Gewinn und sichere Roboter, hier ist das Portfolio von Experten für den Handel auf dem Forex-Markt mit Metatrader 4 (14 Währungspaare, 28 Forex-Roboter)

https://forexfactory1.com/p/EuHp/

https://forexsignals.page.link/RealTime

3. Zieltermin für Investmentfonds

Diese sind wie die Robo-Berater von früher, obwohl sie immer noch weit verbreitet und unglaublich beliebt sind, insbesondere in Pensionsplänen von Arbeitgebern. Investmentfonds zum Stichtag sind Altersvorsorgeinvestitionen, die automatisch unter Berücksichtigung Ihres geschätzten Ruhestandsjahres anlegen.

Lassen Sie uns einen kleinen Rückzieher machen und erklären, was ein Investmentfonds ist: im Wesentlichen ein Korb von Anlagen. Anleger kaufen eine Aktie des Fonds und investieren dabei mit einer Transaktion in alle Bestände des Fonds.

Ein professioneller Manager wählt in der Regel aus, wie der Fonds angelegt wird. Es gibt jedoch ein allgemeines Thema: Ein US-Aktienfonds investiert beispielsweise in US-Aktien (auch als Aktien bezeichnet).

Ein Investmentfonds mit Stichtag hält häufig eine Mischung aus Aktien und Anleihen. Wenn Sie in 30-Jahren in den Ruhestand treten möchten, können Sie einen Zieldatum-Fonds mit 2050 als Namen auswählen. Dieser Fonds wird anfangs hauptsächlich Aktien halten, da Ihr Ruhestandsdatum weit entfernt ist und die Aktienrenditen langfristig tendenziell höher sind.

Im Laufe der Zeit wird sich ein Teil Ihres Geldes langsam in Richtung Anleihen verschieben, wobei Sie der allgemeinen Richtlinie folgen, dass Sie ein wenig weniger Risiko eingehen möchten, wenn Sie sich der Pensionierung nähern.

4. Indexfonds

Indexfonds sind wie Investmentfonds auf Autopilot: Anstatt einen professionellen Manager für den Aufbau und die Pflege des Anlageportfolios des Fonds einzusetzen, bilden Indexfonds einen Marktindex ab.

Ein Marktindex ist eine Auswahl von Anlagen, die einen Teil des Marktes darstellen. Beispielsweise ist der S & P 500 ein Marktindex, der die Aktien von rund 500 der größten Unternehmen in den USA hält. Ein S & P 500-Indexfonds soll die Wertentwicklung des S & P 500 widerspiegeln und die Aktien in diesem Index kaufen.

Da Indexfonds einen passiven Anlageansatz verfolgen, indem sie einen Marktindex nachbilden, anstatt ein professionelles Portfoliomanagement zu verwenden, weisen sie in der Regel niedrigere Kostenquoten auf - eine Gebühr, die auf dem von Ihnen angelegten Betrag basiert - als Investmentfonds. Aber wie bei Investmentfonds kaufen Anleger in Indexfonds einen Teil des Marktes in einer Transaktion.

Für Indexfonds können Mindestanlageanforderungen gelten. Einige Brokerfirmen, darunter Fidelity und Charles Schwab, bieten jedoch eine Auswahl von Indexfonds ohne Mindestanforderungen an. Das bedeutet, dass Sie für weniger als 100 USD in einen Indexfonds investieren können.

5. Exchange Traded Funds

ETFs funktionieren auf viele Arten wie Indexfonds: Sie bilden normalerweise einen Marktindex ab und verfolgen einen passiven Anlageansatz. Sie haben auch tendenziell niedrigere Gebühren als Investmentfonds. Genau wie bei einem Indexfonds können Sie einen ETF kaufen, der einen Marktindex wie den S & P 500 abbildet.

Der Hauptunterschied zwischen ETFs und Indexfonds besteht darin, dass ETFs nicht mit einer Mindestanlage ausgestattet sind, sondern den ganzen Tag über gehandelt werden und die Anleger sie für einen Aktienkurs kaufen, der wie ein Aktienkurs schwanken kann. Dieser Aktienkurs ist im Wesentlichen das Anlagemindestniveau des ETF und kann je nach Fonds zwischen unter 100 USD und 300 USD oder mehr liegen.

Da ETFs wie Aktien gehandelt werden, erheben Broker häufig eine Provision, um sie zu kaufen oder zu verkaufen. Viele Broker, einschließlich derjenigen auf dieser Liste der besten ETF-Broker, haben jedoch eine Auswahl an provisionsfreien ETFs. Wenn Sie regelmäßig in einen ETF investieren möchten - wie viele Anleger auch, indem Sie jeden Monat oder jede Woche automatisch investieren -, sollten Sie einen provisionsfreien ETF wählen, damit Sie nicht jedes Mal eine Provision zahlen. (Hier einige Hintergrundinformationen zu Provisionen und anderen Investitionsgebühren.)

6. Investment Apps

Mehrere investierende Apps richten sich an Einsteiger.

Eine davon ist Acorns, die Ihre Einkäufe auf verknüpften Debit- oder Kreditkarten aufrundet und die Veränderung in ein diversifiziertes Portfolio von ETFs investiert. In diesem Fall funktioniert es wie ein Robo-Berater, der dieses Portfolio für Sie verwaltet. Es gibt kein Minimum, um ein Acorns-Konto zu eröffnen, und der Service wird für Sie investieren, sobald Sie mindestens 5 $ in Runden angesammelt haben. Sie können auch pauschal einzahlen.

Acorns berechnet 1 USD pro Monat für ein Standard-Anlagekonto und 2 USD pro Monat für ein individuelles Rentenkonto. Unser unaufgeforderter Rat: Maximieren Sie das IRA-Konto, bevor Sie das Standard-Anlagekonto verwenden. Die IRA bietet Steuervergünstigungen, die Sie nicht missen möchten. (Erfahren Sie hier mehr über IRAs.)

Eine weitere App-Option ist Stash, mit der Anfänger lernen, wie sie ihre eigenen Portfolios aus ETFs und einzelnen Aktien zusammenstellen können. Stash hat nur ein Minimum von 5-Konten und eine ähnliche Gebührenstruktur wie Acorns, obwohl Guthaben in Höhe von 5,000-Höchstbeträgen pro Jahr mit 0.25% dieses Guthabens und nicht mit der Pauschalgebühr berechnet werden.

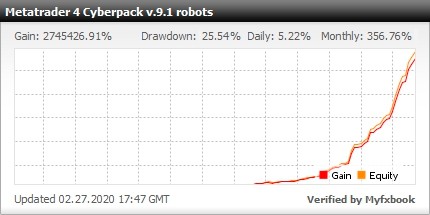

Benötigen Sie mehr Gewinn und sichere Roboter, hier ist das Portfolio von Experten für den Handel auf dem Forex-Markt mit Metatrader 4 (14 Währungspaare, 28 Forex-Roboter)

https://forexfactory1.com/p/EuHp/

https://forexsignals.page.link/RealTime